Что следует указать в арендном договоре

Имеются данные, которые обязательно нужно указывать в подписываемом документе аренды. Иначе он признается недействительным.

Задаток возвращается или нет?

Вот что нужно указать:

- наименование документа и его номер;

- дату и место составления;

- персональные данные каждой стороны-участницы;

- предмет договора с полным его описанием и описью прилагаемых документов;

- оценочная стоимость объекта. Один из самых важных показателей. Он необходим при спорных ситуациях, или же когда помещению нанесен ущерб, и требуется приведение его в первоначальное состояние (ремонт), либо же владелец требует возместить ему ущерб;

- ответственность сторон. Это пункт чаще касается арендатора, ведь обычно при нанесении ущерба помещению по его вине он обязан будет возместить урон;

- описываем все расходы на помещение с указанием того, кто их будет оплачивать;

- стоимость найма.

ВНИМАНИЕ! Посмотрите заполненный образец договора аренды нежилого помещения:

Посмотрите видео. Аренда коммерческой недвижимости:

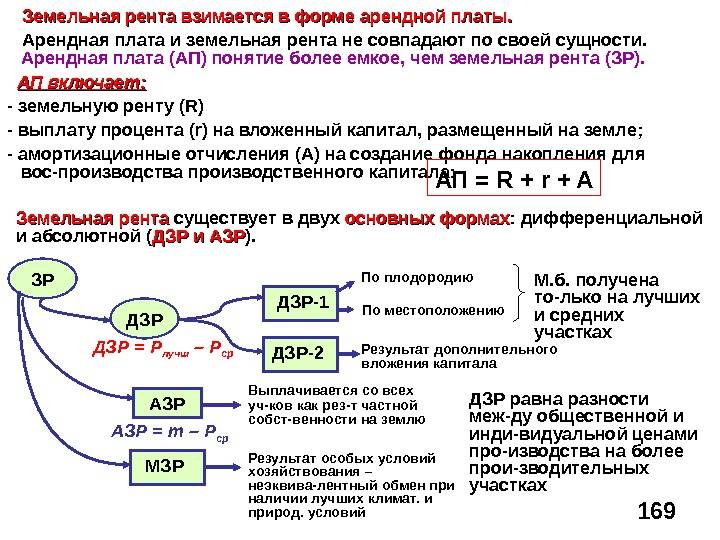

Льготы по аренде земли

Регламент аренды земельных наделов определяется на уровне региональных администраций. Это означает, что местными администрациями утверждается, какие именно категории пользователей могут получить льготы по арендной плате за землю.

К этим категориям граждан отнесены:

- лица, имеющие инвалидность I и II групп;

- ветераны боевых действий, в том числе ВОВ;

- семьи, имеющие статус «многодетная семья»;

- ликвидаторы аварии на Чернобыльской АЭС и иных техногенных катастроф.

Льготы по аренде земли устанавливаются на уровне субъектов и муниципалитетов

В процессе оформления сделки означенным категориям граждан необходимо предоставить соответственные документы, доказывающие правомерность получения льготы. Предположим, ветеранское удостоверение, медицинскую справку и пр. По отношению к лицам пенсионного возраста правила установления льгот по аренде земельных наделов устанавливаются местными властями. Отметим, что в большей части субъектов РФ арендные обязательства с людьми пенсионного возраста оформляются по общему регламенту, без предоставления льготы.

Итак, в список ключевых параметров, оказывающих влияние на цену аренды земель, входит начальная государственная цена, поправочное и зональное соотношение, площадь надела.

Особые ситуации

Заметим, что в нормативно-законодательной документации указан ряд особых ситуаций, когда арендатор вовсе освобождается от налогообложения. От оплаты налога за землепользование освобождены:

- территории заповедников, нац. парков, ботанических садовых участков;

- организации, использующие земли в научно-исследовательских и экспериментальных целях;

- рядовые пользователи и юрлица, занятые народными промыслами;

- организации, работающие в социальной сфере, в сфере культуры, образования и здравоохранения;

- пользователи нарушенных земель, требующих проведения рекультивационных работ и пр.

Порядок оплаты наличными

- Наличные денежные средства принимаются в кассу юридического лица по приходным кассовым ордерам, подписанным главным бухгалтером или бухгалтером либо в случае их отсутствия — руководителем организации.

- В подтверждение получения средств плательщику выдается квитанция к приходному кассовому ордеру.

- Если ордер оформляется в электронном виде, квитанция по просьбе вносителя направляется на предоставленный им адрес электронной почты (п. 5.1 Указания Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»). Данный акт не предусматривает, что прием денежных средств организацией может подтверждаться распиской, поэтому она может быть отклонена судом в качестве доказательства передачи денег юридическому лицу на основании ст. 68 АПК РФ (Постановление Восемнадцатого арбитражного апелляционного суда от 13.06.2007 N 18АП-837/2007, оставлено в силе Постановлением ФАС Уральского округа от 19.09.2007 N Ф09-6372/06-С5).

Если стороны не согласовали условие о внесении арендной платы наличными денежными средствами, то арендатор вправе внести платеж наличными денежными средствами. При этом арендная плата должна будет вноситься в рублях, включая случаи, когда она рассчитывается в иностранной валюте или условных единицах (ст. ст. 140, 317 ГК РФ). Размер арендной платы при наличных расчетах не должен превышать 100 000 руб. за весь срок действия договора.

Размер платы, в зависимости от вида собственности

Сумма выплаты за землю, которая является владением государства, а также муниципальной собственностью, устанавливается согласно типу земельного использования и разновидности арендатора. Базовый тариф устанавливается представителями исполнительной власти.

Существует такое понятие как «нормативная цена земли». Оно введено правительственными органами РФ. Такая цена устанавливается для того, чтобы обеспечить экономическую стабильность в земельных отношениях при различных сделках: продажи участков другому собственнику, дарении, получении кредита (земельный участок – залог), передачи в наследство.

Нормативная цена земли определяется каждый год. Она устанавливается в зависимости от цели земельного пользования.

Местное самоуправление имеет полное право расширить или сузить рамки земельной площади, которая арендуется, изменить стоимость аренды, при этом максимум на 25%.

Оплата за площадь, которая является частным владением, устанавливается по желанию арендодателя с учетом месторасположения участка, отдаленность от технического оснащения, цели арендатора, дохода, получаемого от использования и других условий, которые оговариваются в договоре аренды.

Информацию о размере налога нужно сдавать в налоговую инспекцию, которая имеет свое отделение в районе нахождения участка. Срок сдачи – 1 июля каждого года. Если собственник имеет два участка и более в одном районе, то можно рассчитать общую плату налога. Если земли находятся в разных районах, то оплата происходит отдельно в каждое из отделений налоговой инспекции.

Земельная площадь облагается сбором, который обязательно нужно оплачивать ежегодно в органы государственного муниципалитета.

Сдавая землю в аренду, арендодатель получает деньги за землю. Плата состоит из налога на прибыль арендатора, месторасположения участка, технического оснащения, цели использования.

Земля, которая арендуется у государственных органов, считается предоставленной в пользование. Именно поэтому арендатор платить земельный налог за использование государственных ресурсов и площади.

Больше о категории лиц, освобожденных от уплаты земельного налога, вы прочитаете здесь.

Налогообложение

Налог на добавленную стоимость. Рассмотрим особенности обложения НДС и его уплаты в случаях, когда услуги по сдаче в аренду земельных участков, находящихся в государственной (муниципальной) собственности, оказывают государственные органы (органы местного самоуправления). В соответствии с пп. 1 п. 1 ст. 146 НК РФ передача имущественных прав признается объектом обложения НДС. Однако стоит учитывать, что согласно п. 3 ст. 161 НК РФ при предоставлении на территории РФ органами государственной власти и управления, органами местного самоуправления в аренду федерального имущества, имущества субъектов РФ и муниципального имущества налоговая база определяется как сумма арендной платы с учетом налога. При этом обязанность по исчислению, удержанию из доходов, уплачиваемых арендодателю, а также уплате в бюджет суммы НДС возникает у арендаторов указанного имущества. Таким образом, в данном случае услуги по сдаче земельных участков в аренду облагаются НДС, уплату которого производят арендаторы таких участков.

Казенные учреждения, согласно положениям пп. 4.1 п. 2 ст. 146 НК РФ, не признают объектом обложения НДС выполнение работ (оказание услуг). Следовательно, оказание казенным учреждением услуг в виде передачи государственного (муниципального) недвижимого имущества в аренду также не подлежит обложению НДС. Подтверждением этого служит позиция Минфина России, выраженная в п. 2 Письма от 02.08.2012 N 02-03-09/3040 “О порядке уплаты налога на добавленную стоимость и налога на прибыль организаций государственными (муниципальными) учреждениями”. В связи с этим в данной ситуации у арендаторов земельных участков также не возникает обязанности по уплате НДС в бюджет (Письмо Минфина России от 03.09.2012 N 03-07-11/344).

Налог на прибыль. Выясним, подлежат ли обложению этим налогом доходы от сдачи в аренду земельных участков государственными органами (органами местного самоуправления). Выше было указано, что государственные органы (органы местного самоуправления) вправе сдавать в аренду имущество (в том числе земельные участки), не закрепленное за государственными (муниципальными) учреждениями (предприятиями), то есть имущество, составляющее государственную (муниципальную) казну. Облагаются ли доходы от сдачи в аренду указанного имущества? Для ответа на этот вопрос обратимся к Письмам Минфина России от 25.04.2008 N 03-03-06/4/29, от 15.05.2008 N 03-05-05-01/33, от 20.02.2006 N 03-03-04/4/34).

Согласно изложенной в них позиции доходы от сдачи в аренду государственного (муниципального) имущества казны не являются доходами, подлежащими обложению налогом на прибыль организаций. Данный вывод специалисты финансового ведомства делают из того, что РФ, субъекты РФ, иные публично-правовые образования (равно как и государственные органы (органы местного самоуправления), наделенные от их имени соответствующими полномочиями) не являются плательщиками налога на прибыль в силу положений ст. 246 НК РФ. Напомним, что согласно данной статье плательщиками налога на прибыль организаций признаются российские организации, а также иностранные организации, осуществляющие свою деятельность в РФ через постоянные представительства и (или) получающие доходы от источников в РФ.

А подлежат ли налогообложению доходы от аренды, если участок сдают казенные учреждения? Согласно пп. 33.1 п. 1 ст. 251 НК РФ при исчислении налоговой базы по налогу на прибыль не учитываются доходы в виде средств, полученных от оказания казенными учреждениями государственных (муниципальных) услуг (выполнения работ), а также от исполнения ими иных государственных (муниципальных) функций. Следовательно, признание в целях исчисления налога на прибыль доходов от сдачи казенными учреждениями земельных участков в аренду будет зависеть от того, является ли такая услуга государственной (муниципальной) услугой.

По мнению налоговых органов, приведенному в Письмах от 13.08.2012 N 16-15/073584@, от 04.10.2011 N 16-12/095677@, если вид деятельности казенного учреждения – сдача в аренду имущества – не обозначен в уставе казенного учреждения как основной, то он не является государственной услугой, следовательно, доходы от сдачи в аренду имущества подлежат обложению налогом на прибыль организаций в общеустановленном порядке. Исходя из ст. 250 НК РФ указанные суммы учитываются в составе внереализационных доходов. При этом расходы, которые непосредственно связаны с такой деятельностью, учитываются для целей налогообложения прибыли при их соответствии положениям п. 1 ст. 252 НК РФ.

Данные для расчёта

Чтобы самостоятельно произвести подсчёт арендных платежей, необходимо знать коэффициент и кадастровую ставку.

Корректирующий коэффициент зависит от того, кто является собственником, и с какой целью потенциальный арендатор планирует использовать землю. Получая надел во временное пользование, землепользователь может заниматься розничной торговлей или передать участок в поднаём. Какой бы не был использован способ, необходимо предварительно произвести подсчёт прибыли для арендатора.

Поскольку невозможно сравнить, какую прибыль извлечёт арендатор, если будет использовать надел для торговли или посадки с\х культур, применяется корректирующий коэффициент. Он нивелирует эту разницу, поэтому аренда выгодна, как для с\х производителя, так и для промышленного делопроизводства.

Как рассчитать самостоятельно

Плата за аренду будет зависеть от следующих показателей: вид разрешённого использования, категории, экономической целесообразности, предполагаемой доходности. Арендные платежи не должны превышать налог по земельному кодексу. Если гражданину положены льготы, его либо освободят от арендной платы, либо снизят ставку. Решение принимается местной администрацией. Для этого должны руководствоваться федеральными статьями, а не сами устанавливать стоимость аренды.

Если местная администрация нарушит этот закон, это скажется на правах арендатора. Отстоять свои интересы можно в суде. Но чтобы не допускать развитие ситуации до последней точки, необходимо проконсультироваться с компетентным специалистом.

Корректирующий коэффициент

В законодательстве в отдельную главу вынесены правила для определения размера оплаты аренды. В соответствии с 3 пунктом ЗК РФ, важным составляющим является корректирующий коэффициент. Он может составлять 0,01-2% от оценки по кадастру. Данные будут представлены в таблице для лучшего усвоения информации.

| Коэффициент | Основания |

| 0,1 |

|

| 0,6 |

|

| 1,5 |

|

Коэффициент в 2% устанавливается в том случае, если арендатор будет проводить работы, связанных с использованием недр. Таким образом, стоимость арендной платы не должна превышать полученные данные при расчёте.

Годовой подсчёт

Здесь также предусмотрена формула для удобного подсчёта. Вот как ею следует воспользоваться:

Ар (арендная плата за 12 месяцев) = КС (кадастровая стоимость) х КК (корректирующий коэффициент).

Допустим, арендатор хочет арендовать участок для фермерского хозяйства. Также он будет выращивать овощи, косить сено, разводить скот и заниматься другими делами. Полная КС (в неё входит площадь участка, вид допустимого использования, месторасположение, удалённость от города), будет = 2 000 000 рублей. Коэффициент составит = 0,6%. Последние 2 значения необходимо умножить. В итоге размер оплаты составит 12 тысяч рублей.

На базе рыночной ставки

В этом случае будет использоваться другая формула:

А (арендная плата)=Ц (рыночная ставка)*% (ставка рефинансирования ЦБ).

Рыночная оценка может быть выше кадастрового показателя

Это связано с тем, что при анализировании во внимание берутся субъективные факторы. При подсчёте используется действующая ставка Центрального Банка при подписании договорного акта

Если субъект берёт участок в аренду у государства, он не сможет воспользоваться льготами. Надел и так ему будет предоставлен с учётом льготной программы.

Нормативная стоимость

Она должна ежегодно контролироваться местной администрацией. Орган может уточнять территориальные границы и изменять нормативную ставку на 25%. Оценка не должна превышать рыночную стоимость на 75% аналогичных наделов.

Нормативная стоимость используется при передаче участка в дар, собственность, залоговое обеспечение и изъятии земли для госнужд. Также она необходима в том случае, если отсутствуют сведения о кадастровой стоимости недвижимого объекта.

Как рассчитать арендную плату за земельный участок от кадастровой стоимости?

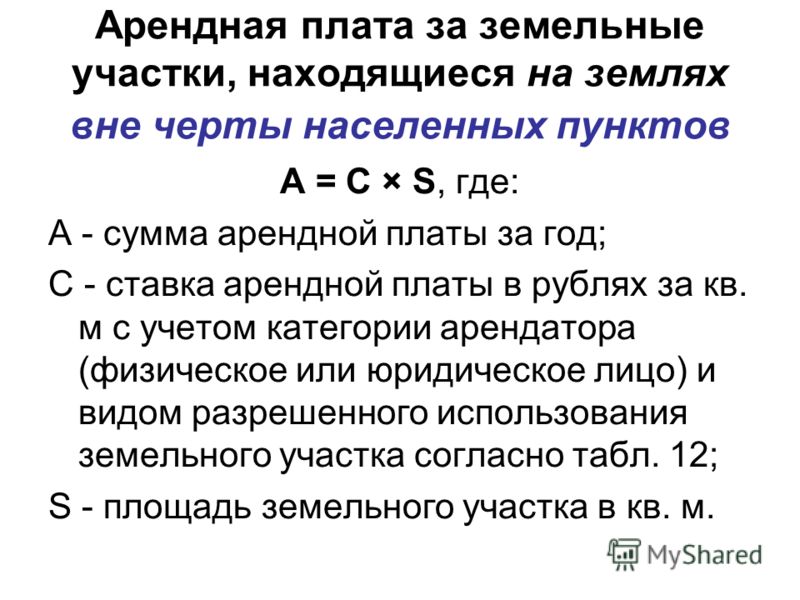

Арендная плата за земли государственной собственности или муниципальных властей, предоставленные без проведения торгов, рассчитывается по общему правилу на основании кадастровой стоимости земельного участка.

При этом арендная плата может составлять определенный процент от кадастровой стоимости, что называется корректирующим коэффициентом:

- 0,01 % от кадастровой стоимости земли: В случаях предоставления земельного участка гражданину либо организации, которые вправе освободиться от уплаты налога на землю либо имеют другие налоговые привилегии. Такой процент арендной платы также применим к землям, изъятым из оборота (включая земельные наделы, подвергшиеся загрязнению, деградации и заражению), которые по законодательству можно передавать в аренду;

- 0,6 % от кадастровой стоимости земли: В случаях предоставления земельного участка гражданину или организации в целях ведения личного подсобного хозяйства либо для применения по сельскохозяйственному назначению (включая организацию крестьянско-фермерского хозяйства);

- 1 % от кадастровой стоимости земли: В случае предоставления земельного участка в целях реализации положений концессионного соглашения;

- 1,5 % от кадастровой стоимости земли: В случаях предоставления земельного участка по заключенному договору аренды на основании пункта 5 ст. 39.7 Земельного кодекса Российской Федерации;

- 2 % от кадастровой стоимости земли: При предоставлении земли недропользователю в целях осуществления работ, касающихся пользования недрами.

Размер арендной платы за земли государственной собственности

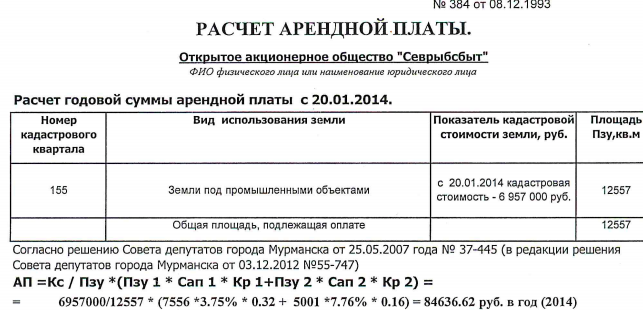

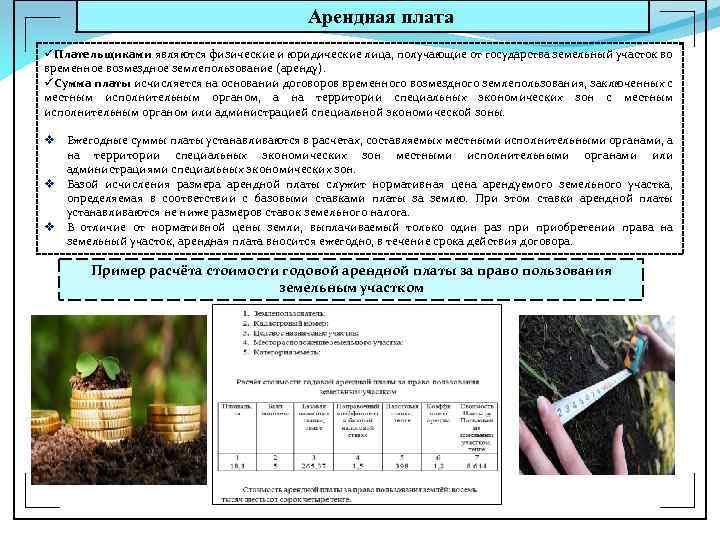

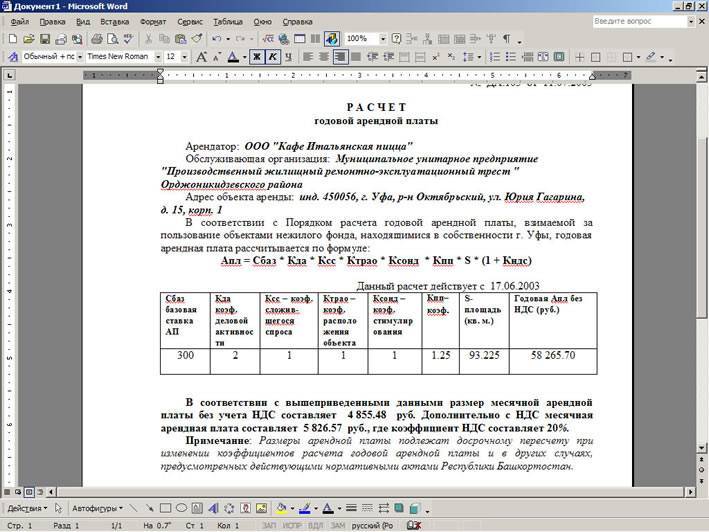

Годовой размер арендной платы определяется несложной формулой:

А = КСт * k, где

- А — сумма арендной платы, которую необходимо вносить землепользователю;

- КСт — кадастровая стоимость земли (ее можно выяснить в кадастровой службе по месторасположению земельного надела);

- k – корректирующий коэффициент, изменяющийся в зависимости от землепользователя и назначения сдачи в аренду. Размеры корректирующего коэффициента были перечислены выше.

А = 828,08 * 200 * 0,01 = 1656, 16 руб.

Именно такую сумму мы должны выплатить государству за аренду его участка в течение одного года.

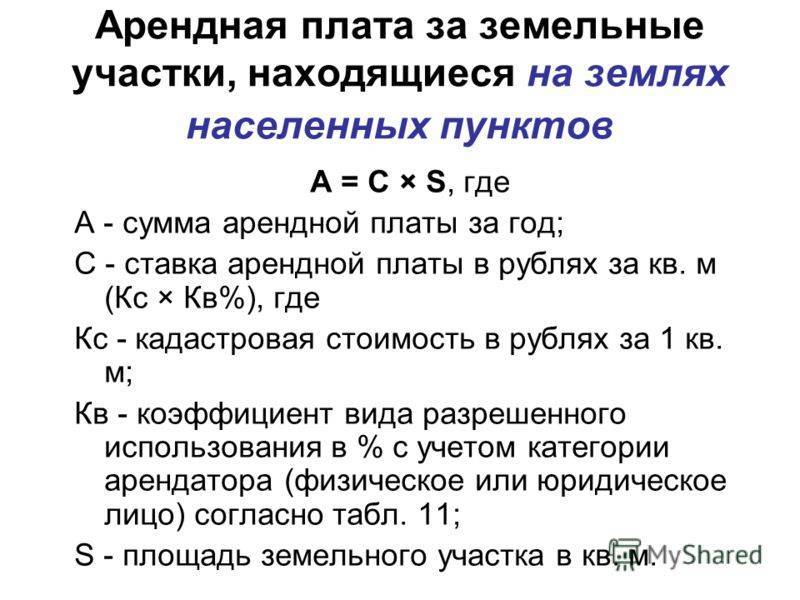

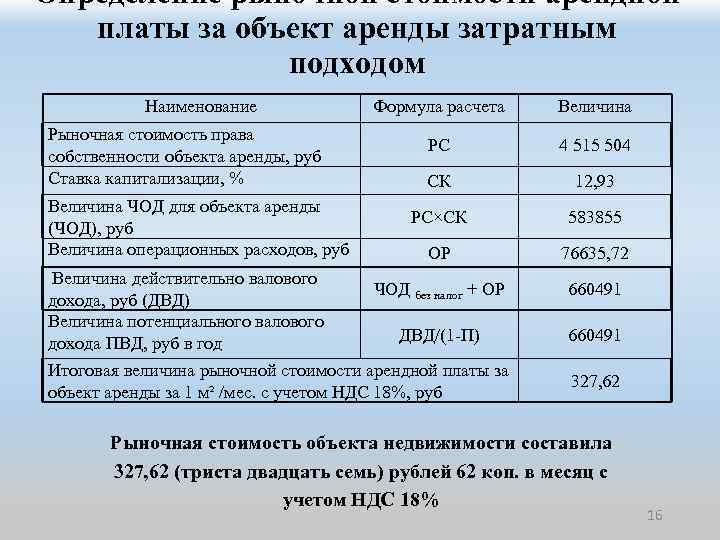

Размер арендной платы за земли частной собственности

Для земель частных лиц и организаций существует немного другая формула расчета стоимости аренды:

А = С * Р, где

- А — размер платы за аренду;

- С — рыночная цена надела, которую определяет независимая экспертиза, проводимая не раньше, чем за полгода до дня вступления нанимателя в арендные права;

- Р — ставка рефинансирования Центробанка РФ, устанавливаемая в начале года, в ходе которого заключается договор найма земельного участка.

Дополнительное соглашение к договору аренды земельного участка составляется в случае изменения арендной платы, реквизитов сторон и т.д.

Кто и как должен платить за капитальный ремонт многоквартирного дома? Подробно этот вопрос освещен в нашей статье.

В случае затопления квартиры нужно предпринимать меры немедленно! Что нужно делать в этом случае, вы узнаете здесь.

О компенсации суммы земельного налога.

Действующее законодательство РФ не запрещает сторонам арендных отношений включать в договор условие об обязанности арендатора компенсировать арендодателю затраты, связанные с уплатой обозначенного налога. Поясним.

В соответствии с ч. 1 ст. 614 ГК РФ арендатор обязан своевременно вносить плату за пользование имуществом (арендную плату). Порядок, условия и сроки внесения арендной платы определяются договором аренды. Согласно пп. 5 ч. 2 данной статьи арендная плата устанавливается за все арендуемое имущество в целом или отдельно по каждой из его составных частей в виде, в том числе, возложения на арендатора обусловленных договором затрат на улучшение арендованного имущества. Стороны могут предусматривать в договоре сочетание указанных форм арендной платы или иные формы оплаты аренды. В части 1 ст. 424 ГК РФ сказано, что исполнение договора оплачивается по цене, установленной соглашением сторон. В предписанных законом случаях применяются цены (тарифы, расценки, ставки и т. п.), устанавливаемые или регулируемые уполномоченными на то государственными органами и (или) органами местного самоуправления.

Таким образом, в гражданско-правовых отношениях цена договора определяется соглашением сторон договора, если закон не требует иного. Но если сумма компенсации земельного налога имеет прямое отношение к сдаче земельного участка в аренду (то есть фактически связана с оплатой аренды участка), ее следует рассматривать в качестве дополнительной платы по договору аренды. Значит, с точки зрения уплаты НДС компенсация квалифицируется как денежная сумма, связанная с оплатой реализованных товаров (работ, услуг), и учитывается в базе при налогообложении.

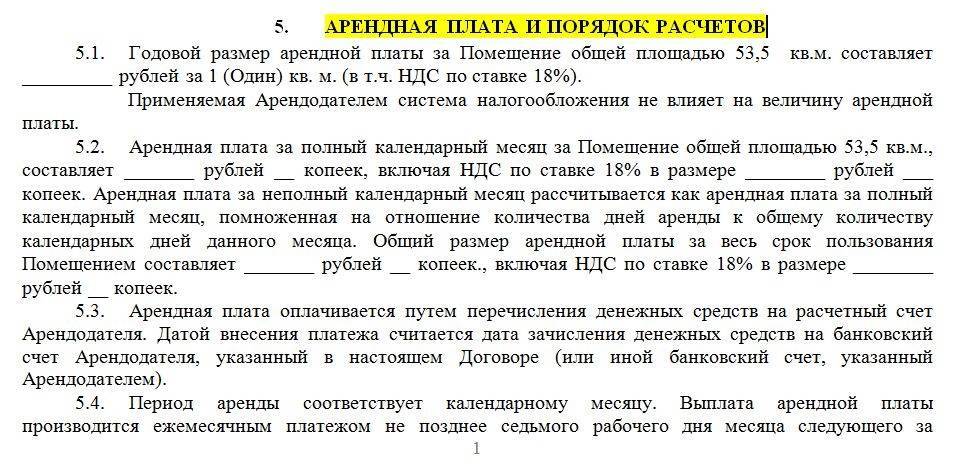

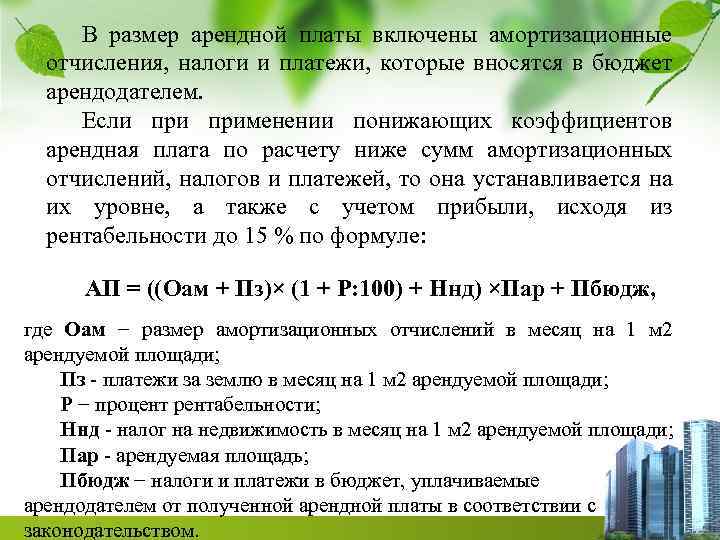

Арендная плата

Аренда земли является гражданской правовой сделкой. Поэтому регулирование земельных отношений осуществляется не только Земельным кодексом, но и Гражданским. Основные положения об арендной плате (далее – АП) содержатся в ст. 614 ГК РФ. Согласно указанной статье АП есть не что иное, как плата за пользование имуществом, которая выражается в:

- денежном эквиваленте;

- продукции, получаемой при эксплуатации арендованного имущества;

- оказании арендатором услуг;

- передаче арендодателю вещи;

- возложении затрат или обязательств.

В договоре может указываться несколько вариантов АП, а также способы и периодичность.

Если ЗУ находится в частной собственности, то размер и способ АП устанавливает арендодатель, а арендатор может согласиться или предложить свой вариант. На практике аренда у «частников» в большинстве случаев дорого обходится. К тому же не всегда стороны прибегают к заключению договора. Хотя на составление соглашения не требуется много времени и особых юридических навыков. Договор можно написать в простой письменной форме. Нотариального заверения не требуется. Единственным минусом является то, что при заключении договора на срок больше года необходима регистрация в Росреестре, поскольку аренда – это обременение ЗУ.

Важно! Покупая или арендуя участок, необходимо проверить его на отсутствие обременений (узнайте, что такое обременение земельного участка), т. е

ограничений на проведение какой-либо сделки. Но если вы уже приобрели недвижимость с обременением, напишите нашему юристу в чат справа, и он поможет найти решение вашей проблемы.

Бухучет и налоговый учет аренды муниципального имущества

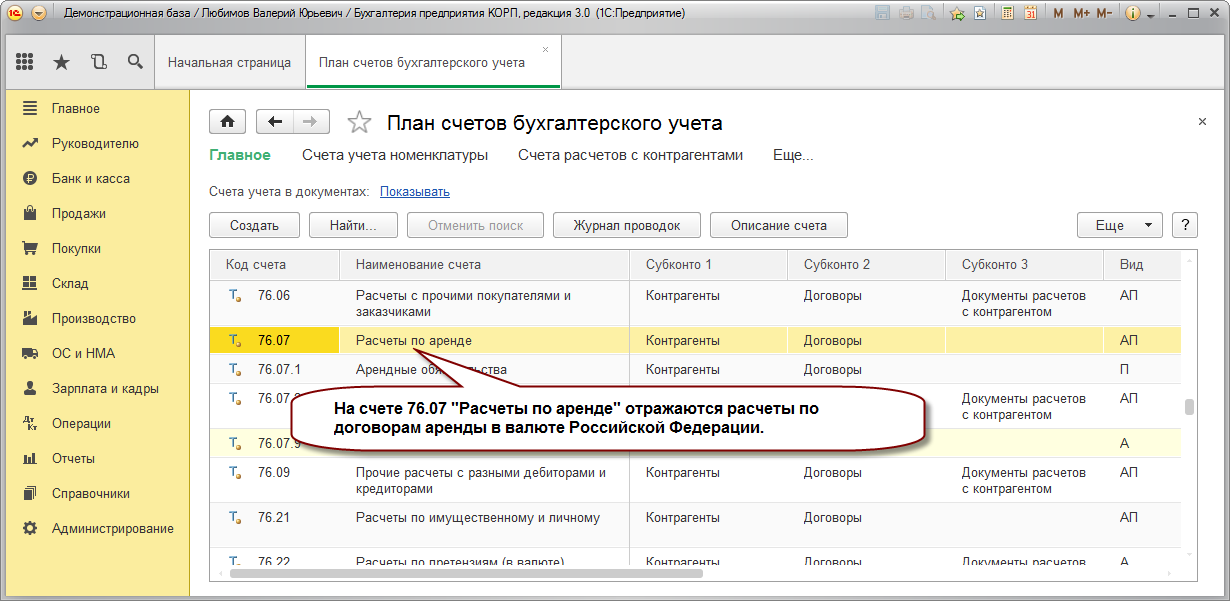

Арендованное имущество принимается на забалансовый учет. В учете указывается та стоимость, которая прописана в соглашении об аренде. Выполняется эта запись: ДТ001. Получение в аренду имущества. По окончании срока аренды выполняется эта запись: КТ001. Возврат арендодателю имущества.

Аренда муниципальных объектов является возмездной. То есть компания должна уплачивать деньги за пользование помещением. Плата признается расходом по обычным формам деятельности. Она будет учитываться на счетах 20, 23, 25, 26, 44. НДС фиксируется на счете 19 (открывается субсчет). Когда все платежи за аренду выполнены, размер НДС списывается на сокращение долгов перед бюджетом.

Рассмотрим признаки, по которым сопутствующие платежи относятся к категории расходов:

- Оплата выполняется на основании заключенного договора, соответствующих законов.

- Установлен точный размер арендной платы.

- Есть признаки того, что благодаря начислению платежей арендатор снизит свои экономические выгоды.

Если все рассматриваемые условия соблюдены, можно отнести платежи к расходам. В обратном случае платеж включается в состав дебиторского долга.

Проводки

В процессе аренды муниципального имущества выполняются эти проводки:

- ДТ20, 26, 44 КТ76. Долг перед арендодателем.

- ДТ19 КТ76. НДС по платежам.

- ДТ76 (открывается субсчет) КТ68. Удержание НДС с арендодателя.

- ДТ68 КТ51. Перечисление НДС в бюджет.

- ДТ68 КТ19. Принятие НДС к вычету.

- ДТ76 КТ51. Погашение долга перед арендодателем.

ВАЖНО! Объект налогообложения образуется в дату оплаты аренды. На протяжении 5 суток фирма должна заполнить счет-фактуру с указанным налогом

Нормативная, кадастровая и рыночная стоимость

Нормативная арендная плата определяется государственными и муниципальными ведомствами. Она не изменяется от рыночных колебаний. Цена устанавливается в зависимости от земельной категории (целевого назначения) и месторасположения участка. По категориям все участки условно подразделяются на те, что государство не передает в аренду и не реализует, и на участки, которые могут быть в частном владении.

Кадастровая оценка, выполненная государственными ведомствами, обязательна для всех земельных участков. Именно при ней учитывается много важных факторов, которые оказывают влияние на конечную цену аренды участка. Зачастую кадастровая цена становится рыночной стоимостью.

Во время кадастровой оценке измеряют и закрепляют сведения о границах, плане и площади территории. Именно такие показатели необходимо учитывать, когда рассчитывается реальные арендные платежи.

Рыночная цена аренды порой заметно различается по сравнению с кадастровой оценкой. Это связано с тем, что на окончательную сумму оказывают влияние основные рыночные факторы — предложение и спрос. А на них серьезно влияют психология отдельных граждан и масс, политическое и экономическое положение в государстве и на отдельной его территории.

Более всего подвержены колебаниям рынка земельные участки, которые находятся в черте города. На стоимость воздействуют объективные факторы (близкое расположение, главных улиц, магазинов), а также нерациональные и субъективные условия. Таковыми считаются «престижность» района, а именно близкое местоположение парков, памятников архитектуры, выделение района, где живут самые обеспеченные граждане.

Значительную объективность во время рыночной оценки выполняют общие ожидания граждан. Если есть надежды, что повышение экономики государства будет расти, то будет увеличиваться спрос на земельную застройку предприятиями. В результате повысится и стоимость аренды.

Документальное подтверждение затрат

Рассчитать налог на прибыль от аренды с учетом понесенных расходов можно только при их документальном подтверждении

Для этого важно предоставить оформленные в соответствии с законодательством РФ документы. Если деятельность проводилась в другом государстве, то пакет документов должен быть оформлен в соответствии с местным деловым оборотом и подкреплен документами, косвенно подтверждающими расходы, например, приказом о командировке, таможенной декларацией, проездными документами и отчетом о проделанной согласно договору работе

Первичные документы также принимаются лишь при соблюдении формы, включенной в альбомы унифицированных форм. Если форма документа не соответствует указанным в альбоме образцам, она должны включать обязательные данные:

- Наименование документа;

- Точную дату составления;

- Полное наименование организации, составившей данный документ;

- Расшифровку содержания операции;

- Параметры, позволяющие оценить хозяйственную операцию в натуральном и денежном выражении;

- Указание должностей ответственных за проведение и качество операции лиц;

- Личные подписи исполнителей и ответственных лиц.

Расходы, неподтвержденные документами или понесенные по неверно оформленным договорам, не могут быть учтены при расчете налоговой базы и конкретного размера налога на прибыль от аренды.

См. также:

Управление налогами в компании