Изменения с 2019 года

С 1 января 2019 года вступили изменения в 31 главу НК РФ, связанные с исчислением ЗН и распространяются на сделки, которые возникнут в 2019 году. За 2018 год и ранее налоговые периоды, исчисление происходит по прошлым правилам.

Изменения:

- Если право владения земли перешло по наследству, то налог рассчитывается начиная со дня вступления в наследство.

- Перерасчет налога за прошлые периоды для физических лиц будет производится не более, чем за три налоговых периода, когда меняется кадастровая стоимость. Но пересчет налога не будет производится, если после изменений, сумма налога увеличится. Это значит, что если физическое лицо оплатило своевременно и в сумме рассчитанной на тот момент меньше в прошлых периодах, то доплачивать ничего не придется.

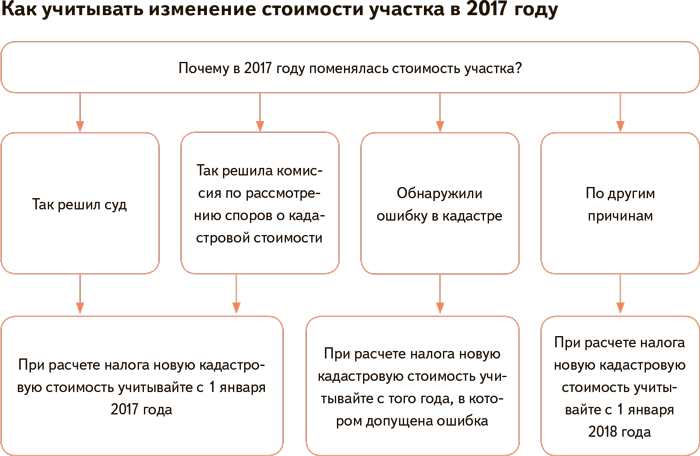

- Изменение кадастровой стоимости, которое произошло в текущем году, будет учитываться с момента введения в действие новой кадастровой стоимости, путем внесения в Единый государственный реестр, в ситуациях, когда:

- исправлена техническая ошибка в сведениях реестра о кадастровой стоимости по решению комиссии;

- произошли изменения в качественных и количественных параметрах этого участка;

- по решению суда или комиссии по рассмотрению споров об определении кадастровой стоимости.

Как рассчитать земельный налог по кадастровой стоимости?

Определением суммы сбора для физических лиц занимается ФНС. Налоговая служба самостоятельно осуществляет расчёты и отправляет владельцу земли соответствующее уведомление, в котором содержатся следующие данные:

- год, за который был определён сбор;

- сведения о самом участке (место расположения и номер по кадастру);

- данные, на основании которых производился расчёт (имеющиеся льготы, размеры ставки, кадастровая стоимость объекта);

- сумма сбора.

Чтобы узнать, имеете ли вы право на получение каких-либо льгот, обратитесь в местную администрацию и уточните у сотрудников данную информацию.

Для проверки правильности размера налогового сбора, придерживайтесь следующей инструкции:

- определите, имеется ли у вас право на оформлении льготы;

- удостоверьтесь в правильности расчёта стоимости земли по кадастру;

- уточните налоговую ставку, применяемую в вашем регионе (она также зависит от категории участка);

- самостоятельно определите сумму налогового сбора, необходимого к оплате в вашем случае;

- обратитесь в отделение ФНС по месту расположения собственности, если ваши подсчёты не совпадают с информацией из официального уведомления.

Расчёт земельного налога по кадастровой стоимости определяется по следующему алгоритму: «кадастровая стоимость земли * налоговая ставка * размер доли имущества * размер коэффициента владения объектом».

Определить налоговую ставку можно с помощью официального веб-сайта ФНС — https://www.nalog.ru/rn77/service/tax/. Она зависит от региона нахождения участка и его категории. Формула расчёта специального коэффициента: «количество месяцев во владении / календарный год».

К примеру, если объект находится в вашей собственности 3 месяца, коэффициент составит 3/12 или 0,25.

Получившийся результат при самостоятельном определении стоимости налога на землю должен совпадать с суммой, указанной в уведомлении от ФНС.

Если в расчётах налоговой службы была допущена ошибка, государственный орган незамедлительно примет соответствующие меры для её исправления. Однако заявителю придётся предоставить доказательства своей позиции.

Если же разница в суммах вызвана неприменением гражданином льготы, на которую он имеет право, ему достаточно подать соответствующее заявление в ФНС.

Использование онлайн-калькулятора

Для определения суммы налогового сбора также можно воспользоваться специальным калькулятором, работающим в онлайн-режиме. Наиболее точный и правдивый расчёт осуществляется на официальном веб-ресурсе ФНС — https://www.nalog.ru/rn77/service/nalog_calc/.

Для вычисления суммы налога необходимо вписать следующие данные в поля программы:

- кадастровый номер земли;

- размер вашей доли в праве совместной собственности;

- срок владения участком;

- сумму, которая не подлежит налогообложению (если имеется);

- размер налоговой ставки;

- размеры льготы (при наличии).

Если вам не была выделена точная доля, она будет равна количеству всех совладельцев имущества. Иными словами, если у земли всего 4 хозяина, ваша доля будет составлять ¼ часть, если 3 собственника – 1/3 часть.

По окончании расчётов данный онлайн-калькулятор выведет точную сумму налогового сбора, требующуюся к оплате

Чтобы убедиться, что программа работает именно с вашим участком, обратите внимание на информацию, появившуюся после введения номера объекта по кадастру –площадь земли, вид имущества и сумму кадастровой стоимости

Когда ИП обязан уплатить налог

Согласно ст. 388 НК РФ предприниматели обязаны уплатить земельный налог в бюджет, если земельный участок принадлежит им на основании одного из следующих прав:

- собственности;

- бессрочного использования;

- пожизненного наследования.

В 1 группе содержатся обстоятельства, связанные с особенностью земельного участка, который:

- принадлежит к объектам лесного фонда;

- изъят из оборота в соответствии с законодательством РФ;

- ограничен в обороте и занят памятниками культуры или водными объектами из водного фонда;

- относится к общему имуществу многоквартирного фонда.

Во 2 группе рассматривается право, на основании которого ИП владеет участком:

- право безвозмездного пользования;

- передача по договору аренды.

3 группа — это характеристика самого ИП: если он относится к представителям коренного малочисленного населения Крайнего Севера, Сибири, Дальнего Востока (в отношении промысловых земель, территорий для проживания и хозяйствования).

Всех налогоплательщиков сбора на землю можно разделить на 2 группы:

- Физические лица – сюда относятся владельцы отдельных участков и индивидуальные предприниматели.

- Юридические лица – к этой категории относятся разные организации и коммерческие структуры.

Каждая из этих групп имеет часть лиц, кто не платит земельный налог, или платит по льготным тарифам.

Организации, которые сюда относятся, можно разделить по типам и направлениям их деятельности:

- социальная сфера;

- религиозное направление;

- наука;

- исследовательские, опытные, научные учреждения;

- бюджетные учреждения Министерства юстиции РФ.

А также не облагается налогами земля:

- находящаяся в аренде или в срочном пользовании;

- которая входит в водные и лесные фонды РФ;

- с расположенными на ней объектами культуры, истории, науки;

- изъятая из оборота (заповедники, парки, объекты армии и ФСБ, кладбища).

Следующая группа – это категория граждан, которая по законам РФ освобождена от уплаты налога на землю или делает это по сниженным тарифам. Сюда относятся:

- герои СССР;

- пенсионеры – участники военных действий;

- пострадавшие в авариях с выбросом радиоактивных веществ;

- лица, начавшие заниматься сельскохозяйственной деятельностью, им позволено не вносить взносы за землю первые 5 лет.

Кому платить земельный налог? – Данные средства направляются в бюджет того региона, к которому принадлежит земельный участок.

Как платить налоги на землю? – Это можно сделать, посетив местную ФНС или же посредством интернета: через сайты ФНС, Госуслуг, Сбербанк онлайн или сервис Яндекс.Деньги. Подробнее об оплате читайте здесь.

Платить налоги на землю нужно в местном регионе, к которому территориально относиться земельный участок.

Когда платят земельный налог физические лица? – После того как получат уведомление от НС с указанным суммой налога за землю и сроком уплаты. Согласно изменениям ФЗ №320 от 23.11.2015 оплатить нужно до 1 декабря того года, который наступит после «оплачиваемого». То есть, до 01.12.2020 необходимо внести взнос на землю за 2019 год.

Например, 21.01.2019 компания зарегистрировала право собственности на землю — с этого момента у нее возникает обязанность по исчислению и уплате земельного налога (п. 1 ст. 388 НК РФ).

Если же компания решила оформить землю на праве безвозмездного срочного пользования или заключила договор аренды, обязанность платить земельный налог у нее отсутствует и искать ответ на вопрос, как рассчитать земельный налог, не нужно (п. 2 ст. 388 НК РФ).

ВАЖНО! Земельный налог является местным и регламентируется не только Налоговым кодексом (гл. 31), но и земельным, а также муниципальным законодательством (в части установления льгот, ставок, порядка и сроков уплаты)

Сумма налога зависит от нескольких факторов: от регионального расположения и кадастровой стоимости участка, назначения его использования, ставки налога и наличия льгот

Регионам в отношении этого налога дана возможность:

Сумма налога зависит от нескольких факторов: от регионального расположения и кадастровой стоимости участка, назначения его использования, ставки налога и наличия льгот. Регионам в отношении этого налога дана возможность:

- утверждать величину ставок по нему, не выходя за пределы, установленные НК РФ;

- дифференцировать эти ставки;

- вводить дополнительные льготы;

- принимать решение об уплате авансов по налогу;

- устанавливать сроки уплаты.

Далее рассмотрим порядок расчета земельного налога для юрлица.

С 2015 года для физлиц и ИП действует единый порядок уплаты земельного налога (п. 4 ст. 397 НК РФ). Они уплачивают налоги на основании полученных из ИФНС уведомлений. При этом фискальный орган не может прислать уведомление за срок, превысивший 3 налоговых периода.

Виды коэффициентов

Существует три основных коэффициента, учитываемых при расчете земельного налога.

Владение участком Кв

Существует общее правило, согласно которому если участок был куплен до 15 числа, то этот месяц входит в период владения землей. И если участок продан после 15 числа, то этот месяц также входит в период владения.

Если же участок куплен после 15 числа или продан до 15 числа месяца, то этот месяц не входит в период владения.

Сам коэффициент владения определяется как отношение числа полных месяцев владения к числу календарных месяцев года, то есть

Кв =

Кстати, результат деления следует округлить до четвертого знака после запятой.

Таким образом, земельный налог ЗН будет рассчитываться следующим образом

Годовой ЗН =

Например, КС составляет 250 000 рублей, а ставка 0,3%. Участок был куплен, и право собственности было зарегистрировано 5 сентября. Так как участок был куплен до 15 числа, то сентябрь входит в период владения. А общий период владения составляет 4 месяца (с сентября по декабрь включительно). Тогда Кв составит

Кв = = = 0,3333

Таким образом, годовой земельный налог составит

Годовой ЗН = =

= [ 250 000 · ( 0,3% / 100 ) · 0,3333 ] = 249,98 рублей

Изменение кадастровой стоимости Ки

Второй коэффициент, учитываемый при расчете земельного налога — это коэффициент изменения кадастровой стоимости Ки (пункт 7.1 статьи 396 НК).

В общем случае кадастровая стоимость земли остаётся неизменной. Однако иногда может произойти переоценка КС. Это может быть связано с исправлением ошибок при расчете кадастровой стоимости или с решением суда, согласно которого изменился размер стоимости участка. Также КС может измениться из-за перевода земли из одной категории в другую или из-за изменения вида разрешенного использования.

Бывает и так, что из одного участка может быть выделена часть земли для формирования другого участка. В этом случае общая площадь исходного участка уменьшится, а, следовательно, уменьшится и кадастровая стоимость. Во всех этих случаях необходимо учесть изменение кадастровой стоимости земли.

Учет изменения стоимости осуществляется аналогично предыдущему случаю: за период с 1 января до дня внесения в ЕГРН новой КС налог считают по старой стоимости, а со дня внесения новой стоимости в ЕГРН и до конца года — по новой. Для каждого этапа действует свой коэффициент Ки. Формулы при этом такие:

Ки1 =

Ки2 =

Результат деления следует округлить до четвертого знака после запятой.

Например, налоговая ставка при определении земельного налога 0,3%. КС участка с 1 января до 17 июля составляла 250 000 рублей. С 17 июля КС уменьшилась до 235 000 рублей и до конца года оставалась неизменной. Тогда период владения участком со старой КС начнется с января и закончится июлем включительно. То есть данный период составит 7 месяцев. Аналогично период владения с новой КС составит 5 месяцев.

Определим коэффициент старой стоимости Ки1

Ки1 = = = 0,5833

Определим коэффициент новой стоимости Ки2

Ки2 = = = 0,4167

Определим земельный налог отдельно для старой и для новой кадастровой стоимости.

ЗН1 = =

= [ 250 000 · ( 0,3% / 100 ) · 0,5833 ] = 437,48 рублей

ЗН2 = =

= [ 235 000 · ( 0,3% / 100 ) · 0,4167 ] = 293,77 рублей

Полный годовой земельный налог составит

Годовой ЗН = ЗН1 + ЗН2 = 437,48 + 293,77 = 731,25 рублей

Налоговая льгота Кл

Третий важный коэффициент при расчете земельного налога — коэффициент налоговой льготы Кл. Этот коэффициент учитывает использование налогоплательщиком налоговой льготы.

Кл определяется как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к общему числу календарных месяцев владения землей. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

Коэффициент Кл определяется по формуле

Кл =

Допустим, у налогоплательщика возникла льгота 3 августа. То есть до этой даты он не пользовался льготой и должен заплатить налог в полном объеме. Стоимость участка 250 000 рублей, налоговая ставка 0,3%.

Поскольку льгота возникла 3 августа, то август входит в период налоговой льготы. А значит, число полных месяцев, в течение которых отсутствует налоговая льгота, составляет 7 месяцев. В этом случае коэффициент Кл будет равен

Кл = = = 0,5833

Сумма годового налога без учета льготы составит

Годовой ЗН = = [ 250 000 · ( 0,3% / 100 ) ] = 750 рублей

Определим сумму налоговой льготы у налогоплательщика по формуле

Налоговая льгота = = = 312,53 рубля

Подобный порядок определения налоговой льготы был зафиксирован в письме ФНС №БС-4-21/23830@ от 07.12.2018 г.

Льготы по уплате

Статья 394 НК РФ устанавливает льготы по уплате земельного налога для физических лиц.

Налоговые льготы не распространяются на земельные участки, сдаваемые в аренду.

Заявленная льгота, которая не имеет ограниченный срок, предоставляется ежегодно. Повторно подавать заявление на льготу не требуется.

Льготы бывают федеральные и местные.

Федеральные льготы

Полное освобождение от уплаты налога на землю имеют физические лица, которые относятся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации. К такой категории еще относятся общины народов, земельные участки которых предназначены для сохранения и развития их традиционного образа жизни и промыслов.

Граждане вправе уменьшить налогооблагаемую базу земельного налога на величину кадастровой стоимости 600 квадратных метров площади земельного участка, которым вы владеете на праве собственности, постоянного бессрочного пользования либо пожизненного владения по наследству.

Этой льготой могут воспользоваться физические лица, которые являются:

- героями Советского Союза, РФ, полными кавалерами ордена Славы;

- инвалидами I и II групп;

- инвалидами с детства;

- ветеранами и инвалидами ВОВ, а также боевых действий;

- подвергшиеся радиации на Чернобыльской АЭС, вследствие аварии на производственном объединении «Маяк», сбросов радиоактивных отходов в реку «Теча» и ядерных испытаний на «Семипалатинском полигоне»;

- участвующих в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний ядерных установок, включая ядерное оружие и космическую технику;

- пенсионерами, которым выплачивается ежемесячное пособие;

- гражданами, которые соответствуют критериям по назначению пенсии согласно законодательству Российской Федерации, действовавшее на 31.12.2018 г.

Региональные льготы

Муниципальным властям дано право устанавливать свои ставки, льготы для физических лиц по уплате ЗН. Местные органы утверждают правовые акты, которые устанавливают льготы для определенной категории граждан, порядок и сроки уплаты налога на землю.

Все принятые нормативные документы можно посмотреть в Справочном сервисе.

Вот некоторые примеры льгот, применяемых в регионах:

| Регион | Категория льготы | Размер льготы |

| Санкт-Петербург | Один из родителей (усыновителей), опекунов или попечителей, имеющих в составе семьи трех и более детей в возрасте до 18 лет | 100% |

| Ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий | 100% | |

| Московская область | Малоимущие семьи и малоимущие одиноко проживающие граждане | 50% |

| Малоимущие семьи, имеющие трех и более несовершеннолетних детей | 50% | |

| Участники и инвалиды Великой Отечественной войны. | 100% | |

| Краснодарский край | Инвалиды 1 и 2 группы инвалидности; Инвалиды с детства | 100% |

| Физические лица, являющиеся членами многодетной семьи | 100% | |

| Волгоградская область | Ветераны и инвалиды Великой Отечественной войны | 100% |

| Калужская область | Семьи, имеющие в своем составе военнослужащего срочной службы в виде уменьшения суммы налога | 100% |

| Многодетные семьи в виде уменьшения суммы налога | 100% |

Расчет льготы

При наступлении права на льготу в середине года, расчет суммы земельного налога осуществляется пропорционально периоду отсутствия льготы. Месяц, в котором произошло наступление права на льготу или прекратилось, исчисляется как полный месяц.

Пример расчета налога с учетом льгот

Гражданка Зайцева О.Л. владеет землей в Московской области и их семья имеет статус малоимущей с доходом ниже прожиточного минимума, установленного в своем регионе на душу населения. Поэтому она вправе воспользоваться льготой в 50% от исчисленной суммы налога. Период владения был полный год — 12 месяцев.

Кадастровая стоимость определена в сумме 1 000 000 рублей. Ставка ЗН установлена — 0,3%.

Рассчитаем налог на землю за 2018 год.

1 000 000 рублей × 0,3% = 3 000 рублей.

С учетом льготы 50% налог составит:

3 000 × 50% = 1 500 рублей.

Расчет земельного налога для физических лиц

Вопрос: как рассчитать земельный налог за год — перед физлицами не стоит. За них расчет производит налоговая инспекция. Подлежащая уплате сумма налога сообщается налогоплательщикам путем отправки налогового уведомления. Формула расчета земельного налога для физических лиц аналогична формуле для юрлиц.

Налог по уведомлению надо перечислить в бюджет не позднее 1 декабря года, следующего за оплачиваемым. За 2020 год надо было заплатить до 02.12.2019 (перенос срока, т. к. 01.12.2019 — выходной).

Гражданам-льготникам следует учитывать, что о праве на льготы нужно сообщить в налоговую инспекцию. Для этого подается заявление по форме из приказа ФНС от 14.11.2017 № ММВ-7-21/897. К заявлению рекомендуется приложить подтверждающие документы. О праве на ранее уже предоставленную бессрочную льготу повторно заявлять не надо.

Чтобы воспользоваться налоговым вычетом по п. 5 ст. 391 НК РФ нужно до 1 ноября года, с которого будет применяться вычет, подать в ИФНС уведомление о выбранном для применения вычета участке. Форма уведомления утверждена приказом ФНС от 26.03.2018 № ММВ-7-21/167. Если не подать уведомление, льгота применяется к участку с максимальным налогом.

Особенности уплаты земельного налога

Если участок находится в собственности сразу нескольких владельцев, то налог начисляется пропорционально их долям на этом участке.

Проще говоря, скольким владеешь, за столько и платишь. В случаях совместной собственности доли каждого владельца равны. Если гражданину принадлежит земля под зданием или строением, налог также рассчитывается пропорционально общей площади участка земли.

По земельному налогу налоговый период равен одному году. I, II и III кварталы – время отчётных периодов: их всего четыре. Муниципалитеты не вправе менять эти требования.

Бывают ситуации, когда организация продаёт участок, и позже в уже в поданной декларации обнаруживаются ошибки. В этом случае уточняющая декларация подаётся не по месту расположения участка, а там, где зарегистрирована компания.

Независимо от того, какова цель покупки земельного участка, организация обязана платить по нему земельный налог (при нахождении участка в собственности больше одного месяца). И даже если сразу после этого землю продали, данный факт необходимо учесть при подаче налоговой декларации.

Если физ. лицо зарегистрировано как ИП, следует знать, каковы особенности уплаты земельного налога в этом ситуации. От имени индивидуального предпринимателя в налоговый орган подаётся декларация в случаях, когда земля используется в коммерческих целях. Оплата земельного налога по квитанциям из ФМС возможна, только если участок используется в личных целях.

Как рассчитать налог на землю по кадастровой стоимости?

Если говорить об общей формуле расчёта земельного налога, то она выглядит приблизительно так:

СН — ставка налога. Чаще всего она устанавливается именно муниципалитетом, зависит от категории самой земли и варьируется в пределах до 0,3-1,5%.

Конкретную ставку земельного налога определяет местный муниципалитет. Именно там можно получить наиболее полную информацию по данному вопросу. Ими же регулируется порядок и сроки уплаты земельного налога. Например, это может быть в виде авансовых платежей или же сразу за налоговый год.

В налоговом кодексе прописана максимальная налоговая ставка в отношении участков земель под сельскохозяйственные нужды, занятых жилкомплексами и предназначенных для личного подсобного хозяйства. Она равна 0,3%. Максимальная налоговая ставка для остальных видов земель – 1,5%.

Но иногда на уровне муниципалитета происходит более подробное деление земли по категориям, а также вводятся различные ставки, которые не должны превышать установленный законодательством максимум. В качестве одного из критериев может выступать не только назначение земли, но и её использование. Например, для земель, которые используются в коммерческих целях, муниципалитетом могут быть установлены различные тарифы налоговых ставок.

В качестве наглядного примера возьмём Москву. В столице ставка для участков земли, расположенных под объектами жилфонда, составляет 0,1%, под спортивными объектами и дачными кооперативами – 0,3%, для остальных разновидностей – 1,5%.

Теперь вернёмся к нашей формуле. КС — кадастровая стоимость. Её определяют ежегодно 1 января, в первый день налогового года. Сумма налога варьируется в зависимости от показателя КС. Если он изменяется, соответственно, изменяются и налоговые начисления.

Для участков, находящихся на территории сразу нескольких муниципальных образований, налог рассчитывается следующим образом: общая сумма делится на количество муниципалитетов пропорционально площади земли в каждом из них.

В каждый муниципалитет придётся подавать отдельную декларацию. Особую внимательность стоит проявить при заполнении налоговой отчётности в ситуациях, если налоговые ставки в муниципальных образованиях различаются.

К – это коэффициент. Он определяет отношение количества месяцев, в течение которых владелец являлся собственником земли, по отношению к количеству месяцев в году. Если участок земли приобретается, например, в июне, то есть в середине календарного года, то и налог будет пропорционален времени владения землёй по факту.

В качестве примера рассмотрим следующую ситуацию. Девять месяцев из двенадцати человек является собственником земельного участка. 12 делим на 9, получаем 0,75. Налог исчисляется исключительно за полные месяцы.

Также стоит обратить внимание на авансовые платежи – ещё один немаловажный параметр. Дело в том, что иногда их устанавливает уполномоченный муниципальный орган

Расчёт аванса производится просто: для этого полную сумму годового налога нужно разделить на 4. Если же возможность авансовых платежей отсутствует, то налог взимается единовременно за весь год.

Земельный налог: особенности определения, уплаты

Устанавливая данный налог, местные власти регулируют ставки налогообложения и льготы, применяемые налогоплательщиками. Для налогоплательщиков-организаций муниципалитетами определяются также сроки уплаты и порядок внесения данного платежа.

Налог с участка земли уплачивается как физлицами, так и юрлицами, что оговорено пунктом 1 статьи 388 НК. Однако соответствующие обязательства возникают у субъектов, обладающих налогооблагаемыми активами по следующим правовым основаниям:

- собственность;

- пожизненное владение (наследуемое);

- постоянное пользование (бессрочное).

Субъект – физлицо или организация – не платит рассматриваемый налог с земли, пребывающей у него на основании арендного соглашения или по праву безвозмездной эксплуатации (в том числе – срочной).

Отнесение земельного надела к объектам налогообложения регулируется статьей 389 НК. Данным налогом облагаются участки, которые расположены в территориальных границах соответствующего муниципалитета. При этом не облагаются налогом наделы, которые:

- относятся к общим активам многоквартирного здания;

- являются активами водного фонда, пребывающими в госсобственности;

- относятся к лесному фонду;

- относятся к охраняемым культурным объектам;

- были официально выведены из оборота.

Льготы по земельному налогу

В каждом конкретном регионе РФ для некоторых категорий граждан предусмотрены льготы. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Определенные категории организаций освобождаются полностью от обязательных платежей в бюджет. К льготникам относят:

- организации исполнительно-уголовной системы;

- религиозные учреждения;

- организации-участники особых экономических зон (ОЭЗ);

- юридические объединения инвалидов;

- компании народных художественных промыслов;

- судостроительные предприятия, являющиеся резидентами промышленно-производственной ОЭЗ.

Расчет земельного налога

Исчисление ЗН осуществляют налоговые органы. Данные для расчета предоставляет Росреестр. Он передает информацию о всех зарегистрированных объектах в течение налогового периода. Но каждый гражданин может проверить и рассчитать налог на свой земельный участок, находящийся в собственности.

Рассчитать налог на землю можно по следующей формуле:

Формула расчета налога на землю

Пример расчета земельного налога

Семейная пара владеет участком в общей долевой собственности по 50% каждый. В июне 2018 года они продали участок, т.е. право собственности на объект у них было 6 месяцев. Кадастровая стоимость определена в сумме 3 000 000 рублей. Ставка налога установлена — 0,1%.

Рассчитаем по одному супругу налог на землю за 2018 год.

3 000 000 рублей × ½ × 0,1% × 6/12 = 750 рублей.

Пример расчета при изменении кадастровой стоимости

При изменении кадастровой стоимости в середине года, необходимо рассчитывать пропорционально действующей стоимости земли на тот момент. Вноситься новая запись в единый госреестр может в середине года, поэтому необходимо рассчитать налог исходя из разной кадастровой стоимости. Ставка налога также может меняться.

Формула расчета:

Формула для расчета земельного налога по кадастровой стоимости

Пример расчета налога по кадастрой стоимости участка

Погодин Т.М. владеет садовым участком с долей владения 40%. Кадастровая стоимость земли на 01.01.2018г. была 2 100 000 рублей. По решению суда кадастровая стоимость была изменена на 1 900 000 рублей и внесена запись в госреестр от 01.04.2018 г. Ставка налога не изменилась и составляла 0,3%.

Рассчитаем налог за 2018 г. по формуле:

(2 100 000 × 0,4 × 0,3% × 3/12) + (1 900 000 × 0,4 × 0,3% × 9/12) = 630 + 1 710 = 2 340 рублей.

Как рассчитать на калькуляторе

Налог на землю можно рассчитать в электронном сервисе «Налоговый калькулятор» на сайте ФНС.

Для этого выберите «Земельный налог» и нажмите «Далее».

Налоговый калькулятор — вид налога

Выберите год, за который надо посчитать налог

Налоговый калькулятор — выбрать период

Введите кадастровый номер земельного участка и вам автоматически выйдет кадастровая стоимость и площадь участка. Если вы не знаете свой кадастровый номер, то можно найти его по адресу земельного участка на официальном сайте Росреестра. Там же сформируются все подробные данные о кадастровой стоимости, площади, предварительная сумма налога и прочая информация.

Подробные данные о кадастровой стоимости, площади, предварительная сумма налога

Заполните все параметры для расчета налога:

- размер доли владения;

- количество месяцев владения;

- налоговый вычет в рублях, если имеется;

- ставка налога ставится автоматически;

- размер льготы в процентах, если имеется.

После ввода всех этих данных, внизу появится сумма рассчитанного налога