Необходимый пакет документов при обращении лично

Перечень документов, требующихся при самостоятельном обращении за получением выписки из реестра земель, регулируется нормами Федерального закона № 218 от 13.07.2015. Для предоставления в Росреестр потребуются:

- паспорт гражданина;

- форма запроса на предоставление информации, грамотно заполненная в установленном законом порядке;

- чек, констатирующий факт оплаты госпошлины, при заказе данных о собственниках недвижимого имущества;

- доверенность, если действия осуществляет представитель физического лица или организации.

Полученную выписку необходимо заверить. Действительность документа ограничивается 1 месяцем.

Стоимость услуги и способы оплаты

Для случаев, связанных с оспариванием кадастровой стоимости земельного участка в суде, собственник может бесплатно заказать выписку. При запросе детальной информации о существенных характеристиках объекта недвижимости взимается пошлина.

Срок предоставления информации

Выписка о кадастровой стоимости земельного участка формируется моментально при обращении через интернет. На получение дополнительных платных сведений потребуется большее количество времени: от 3 рабочих дней.

Каким образом можно снизить стоимость земельного участка

Оспаривание кадастровой стоимости земельного участка целесообразно, когда она завышена не объективно, с превышением рыночного уровня. Законодателем предусмотрены два варианта решения проблемы:

- в досудебном порядке – через комиссию о рассмотрении споров;

- в районном суде.

Основанием для проведения разбирательства является нарушение гражданских прав собственников при пользовании землей на законных основаниях.

Физические лица для защиты своих интересов и обязательств сразу обращаются к суду, юридические – предварительно решают проблему в комиссии. Стоимость земельного участка оспаривается муниципальными организациями в отношении собственного земельного фонда, находящегося в пользовании арендаторов.

Для обращения в комиссию Росреестра, уполномоченную решать споры по стоимости земельного участка, нужно подготовить:

- заполненную заявительную форму;

- свидетельство или выписку, подтверждающие право на землю;

- выписку из ЕГРН о кадастровой стоимости объекта;

- экспертное заключение оценщика.

Передача заявления и документов производится лично владельцем земли или уполномоченным лицом на основании законного права представительства интересов в государственных органах. Пересылку материалов можно осуществить почтовым отправлением.

По итогам изучения прилагаемых документов и вопроса по существу комиссия выносит решение. Если исход не устраивает собственника надела, дальнейшее разбирательство производится в суде.

Переоценка стоимости земельного участка

В отличие от рыночной стоимости, величина которой может меняться и редактироваться по усмотрению ее владельца, кадастровая требует веских оснований для коррекции. Основные причины переоценки:

- существенное завышение значений;

- неоправданное занижение показателя;

- ошибки при проведении расчетов.

Провести переоценку стоимости земельного участка вправе только заинтересованное лицо – собственник земли. Владельцем может выступать физическое лицо, организация или орган власти.

Если инициатором проверки обнаружена ошибка в расчете, следует обращаться в учреждение, проводившее проверку, или в МФЦ. К заявлению прилагаются необходимые документы и подтверждения допущенной неточности.

Метод остатка

Метод применяется для оценки застроенных и незастроенных земельных участков. Условие применения метода – возможность застройки оцениваемого земельного участка улучшениями, приносящими доход.

Метод предполагает следующую последовательность действий:

расчет стоимости воспроизводства или замещения улучшений, соответствующих наиболее эффективному использованию оцениваемого земельного участка;

расчет чистого операционного дохода от единого объекта недвижимости за определенный период времени на основе рыночных ставок арендной платы;

расчет чистого операционного дохода, приходящегося на улучшения, за определенный период времени как произведения стоимости воспроизводства или замещения улучшений на соответствующий коэффициент капитализации доходов от улучшений;

расчет величины земельной ренты как разности чистого операционного дохода от единого объекта недвижимости за определенный период времени и чистого операционного дохода, приходящегося на улучшения за соответствующий период времени;

расчет рыночной стоимости земельного участка путем капитализации земельной ренты.

Метод допускает также следующую последовательность действий:

расчет стоимости воспроизводства или замещения улучшений, соответствующих наиболее эффективному использованию оцениваемого земельного участка;

расчет чистого операционного дохода от единого объекта недвижимости за определенный период времени на основе рыночных ставок арендной платы;

расчет рыночной стоимости единого объекта недвижимости путем капитализации чистого операционного дохода за определенный период времени;

расчет рыночной стоимости земельного участка путем вычитания из рыночной стоимости единого объекта недвижимости стоимости воспроизводства или замещения улучшений.

Чистый операционный доход равен разности действительного валового дохода и операционных расходов. При этом из действительного валового дохода вычитаются только те операционные расходы, которые, как правило, несет арендодатель.

Действительный валовой доход равен разности потенциального валового дохода и потерь от простоя помещений и потерь от неплатежей за аренду.

Потенциальный валовой доход равен доходу, который можно получить от сдачи всей площади единого объекта недвижимости в аренду при отсутствии потерь от невыплат арендной платы. При оценке земельного участка арендные ставки за пользование единым объектом недвижимости рассчитываются на базе рыночных ставок арендной платы (наиболее вероятных ставок арендной платы, по которым объект оценки может быть сдан в аренду на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине ставки арендной платы не отражаются какие-либо чрезвычайные обстоятельства).

Для пустующих и используемых собственником для собственных нужд помещений также используются рыночные ставки арендной платы. В потенциальный доход включаются и другие доходы, получаемые за счет неотделимых улучшений недвижимости, но не включенные в арендную плату.

Величина операционных расходов определяется исходя из рыночных условий сдачи в аренду единых объектов недвижимости. Операционные расходы подразделяются на: постоянные – не зависящие от уровня заполняемости единого объекта недвижимости, переменные – зависящие от уровня заполняемости единого объекта недвижимости и расходы на замещение элементов улучшений со сроком использования меньше чем срок использования улучшений в целом (далее – элементов с коротким сроком использования). В состав операционных расходов не входят амортизационные отчисления по недвижимости и расходы по обслуживанию долговых обязательств по недвижимости.

Расчет расходов на замещение элементов улучшений с коротким сроком использования производится путем деления суммы затрат на создание данных элементов улучшений на срок их использования. В процессе выполнения данных расчетов целесообразно учитывать возможность процентного наращивания денежных средств для замены элементов с коротким сроком использования.

Управленческие расходы включаются в состав операционных расходов независимо от того, кто управляет объектом недвижимости – собственник или управляющий.

При расчете коэффициента капитализации для улучшений земельного участка следует учитывать наиболее вероятный темп изменения дохода от улучшений и наиболее вероятное изменение стоимости улучшений (например, при уменьшении стоимости улучшений – учитывать возврат капитала, инвестированного в улучшения).

Переоценка стоимости и ее оспаривание сегодня

В настоящее время переоценка объектов недвижимости производится не чаще чем один раз в течение трех лет, а в городах федерального значения не чаще чем один раз в течение двух лет (ст. 24.12 ФЗ от 2.07.1998 г. № 135-ФЗ “Об оценочной деятельности в Российской Федерации”).

Налогом на имущество физических лиц облагаются следующие объекты недвижимости, находящиеся в собственности граждан:

жилой дом (в том числе жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства);

жилое помещение (квартира, комната);

гараж, машино-место;

единый недвижимый комплекс;

объект незавершенного строительства;

иные здание, строение, сооружение, помещение ( НК РФ).

В том случае, если кадастровая стоимость превышает рыночную, владелец недвижимости может оспорить ее, чтобы не переплачивать налог.

Однако в 2018 году приняли поправки, которые не выгодны налогоплательщикам, так пересчет налога осуществляется с момента внесения данных в реестр. Но фактически налогоплательщик должен переплачивать за те ошибки, которые допустил не он, а бюрократическая система, ведь с момента обнаружения неправильно установленной стоимости до внесения сведений в реестр может пройти значительное время.

Существует три варианта внесения правок в ЕГРН:

если пакет документов с неправильной информацией поступил о ОКУ от собственника во время постановки участка на учет, то исправление данных осуществляется в порядке, установленном законом №218-ФЗ;

если ОКУ был извещен об ошибке в Реестре в порядке информационного взаимодействия, то неточность устраняется так же в порядке информационного взаимодействия;

если правки, которые нужно внести в Реестр, затрагивают интересы третьих лиц, либо в иных спорных ситуациях, то изменения вносятся по решению суда.

Для этого необходимо доказать факт неверного определения кадастровой стоимости.

Кадастровую стоимость можно узнать на официальном сайте Росреестра: необходимо знать кадастровый номер или адрес.

Основаниями для пересмотра кадастровой стоимости являются:

недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости (ошибки, допущенные при проведении оценки);

установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую установлена его кадастровая стоимость.

Не получится оспорить кадастровую оценку жителям тех регионов, в которых налог до сих пор исчисляется по инвентаризационной стоимости. Позиция Верховного суда РФ заключается в том, что если права и обязанности лица еще не затрагиваются, то оно не имеет права обжаловать кадастровую оценку (определение Верховного Суда РФ от 24 июня 2015 г. № 18-АПГ15-6). Так же резкое падение стоимости недвижимости, которое произошло позже установления кадастровой стоимости, не поможет ее снизить.

Не так давно изменился сам порядок оспаривания кадастровой стоимости: сейчас можно обратится в комиссию или суд (ранее сначала необходимо было в досудебном порядке обратиться в комиссию, которая занимается пересмотром кадастровой стоимости и если она отказывала в уменьшении показателя, то потом можно было обратиться в суд).

Для пересмотра кадастровой стоимости необходимо обратиться:

в комиссию по рассмотрению споров о результатах определения кадастровой стоимости – заявление о пересмотре кадастровой стоимости рассматривается в течении 1 месяца; срок сообщения о поступлении заявления в комиссии составляет 7 дней; комиссия обязана уведомить лицо, обладающее правом на недвижимость в течении 5 дней; решения комиссии могут быть оспорены в суде;

в суд ( НК РФ) – процедура регламентирована гл. 25 КАС РФ; можно оспорить результаты оценки кадастровой стоимости и решение комиссии; ограничение сроков по оспариванию кадастровой стоимости (5 лет с момента внесения в гос. кадастр оспариваемых результатов); дела рассматриваются 2 месяца, из-за сложности дела может быть продлен еще на месяц; принятое судом решение может быть обжаловано в течении одного месяца.

Эффективнее всего оспаривать кадастровую оценку сразу же, как только обнаружено, что она завышена, потому что сроки рассмотрения могут занять до 6 месяцев. А сумма налога рассчитывается по данным предыдущего года: если не начать процедуру оспаривания до конца 2018 года, то весь 2019 год необходимо будет уплачивать налог в соответствии с завышенной налоговой базой.

Экспертиза результатов государственной кадастровой оценки земель

Согласно Положению о Федеральной службе государственной регистрации, кадастра и картографии, утвержденному Постановлением Правительства Российской Федерации от 1 июня 2009 года N 457, Росреестр является федеральным органом исполнительной власти, осуществляющим функции по надзору за деятельностью саморегулируемых организаций оценщиков и ведение единого государственного реестра саморегулируемых организаций оценщиков. В составе каждой саморегулируемой организации оценщиков формируется экспертный совет.

В настоящее время в Российской Федерации зарегистрировано 14 саморегулируемых организаций:

- некоммерческое партнерство “Сообщество специалистов-оценщиков “СМАО” (www.smao.ru);

- некоммерческое партнерство “Саморегулируемая организация ассоциации российских магистров оценки” (www.sroarmo.ru);

- общероссийская общественная организация “Российское общество оценщиков” (www.sroroo.ru);

- некоммерческое партнерство “Саморегулируемая организация “Сибирь” (www.soosibir.ru);

- некоммерческое партнерство “Межрегиональный союз оценщиков” (www.mso.org.ru);

- некоммерческое партнерство “Саморегулируемая организация “Национальная коллегия специалистов-оценщиков” (www.nkso.ru);

- межрегиональная саморегулируемая некоммерческая организация – некоммерческое партнерство “Общество профессиональных экспертов и оценщиков” (www.opeo.ru);

- некоммерческое партнерство “Саморегулируемая организация оценщиков “Сообщество профессионалов оценки” (www.cpa-russia.org);

- некоммерческое партнерство по содействию специалистам кадастровой оценки “Кадастр-оценка” (www.kadastr-ocenkanp.ru);

- некоммерческое партнерство “Саморегулируемая организация оценщиков “Экспертный совет” (www.srosovet.ru);

- некоммерческое партнерство “Деловой союз оценщиков” (www.dssro.ru);

- некоммерческое партнерство “Региональная ассоциация оценщиков Южного федерального округа” (http://raoyufo.ru);

- некоммерческое партнерство “Свободный оценочный департамент” (http://www.srosvod.ru);

- некоммерческое партнерство “Южно-Сибирская организация профессиональных оценщиков и экспертов”.

В соответствии со статьей 24.16 Федерального закона от 29 июля 1998 года N 135-ФЗ “Об оценочной деятельности в Российской Федерации” в течение тридцати дней с даты составления отчета об определении кадастровой стоимости исполнитель работ по определению кадастровой стоимости обязан обеспечить проведение экспертизы этого отчета, в том числе повторной, саморегулируемой организацией оценщиков, членами которой являются оценщики, осуществившие определение кадастровой стоимости.

Статьей 17.1 указанного Федерального закона установлено, что, в случае если экспертиза отчета является обязательной и отчет составлен оценщиками, являющимися членами разных саморегулируемых организаций оценщиков, экспертиза указанного отчета проводится во всех саморегулируемых организациях оценщиков, членами которых являются оценщики, составившие указанный отчет. В соответствии с этой статьей под экспертизой отчета понимаются действия эксперта или экспертов саморегулируемой организации оценщиков в целях проверки отчета, подписанного оценщиком или оценщиками, являющимися членами этой саморегулируемой организации.

Цель проведения экспертизы – проверка отчета об оценке на соответствие требованиям законодательства Российской Федерации об оценочной деятельности, в том числе требованиям Федерального закона N 135-ФЗ “Об оценочной деятельности в Российской Федерации” (в редакции от 29 июля 2011 года), федеральных стандартов оценки и других актов уполномоченного федерального органа, осуществляющего функции по нормативному правовому регулированию оценочной деятельности, и стандартов и правил оценочной деятельности.

В соответствии с ФСО N 5 “Виды экспертизы, порядок ее проведения, требования к экспертному заключению и порядку его утверждения” в настоящее время выбор эксперта (экспертов) саморегулируемой организации оценщиков, осуществляющего (осуществляющих) экспертизу отчета об оценке, проводится в порядке, установленном внутренними документами саморегулируемой организации оценщиков, содержащими критерии выбора и процедуру назначения эксперта (экспертов) саморегулируемой организации оценщиков, основания и порядок отказа эксперта (экспертов) саморегулируемой организации оценщиков от участия в проведении экспертизы отчета об оценке.

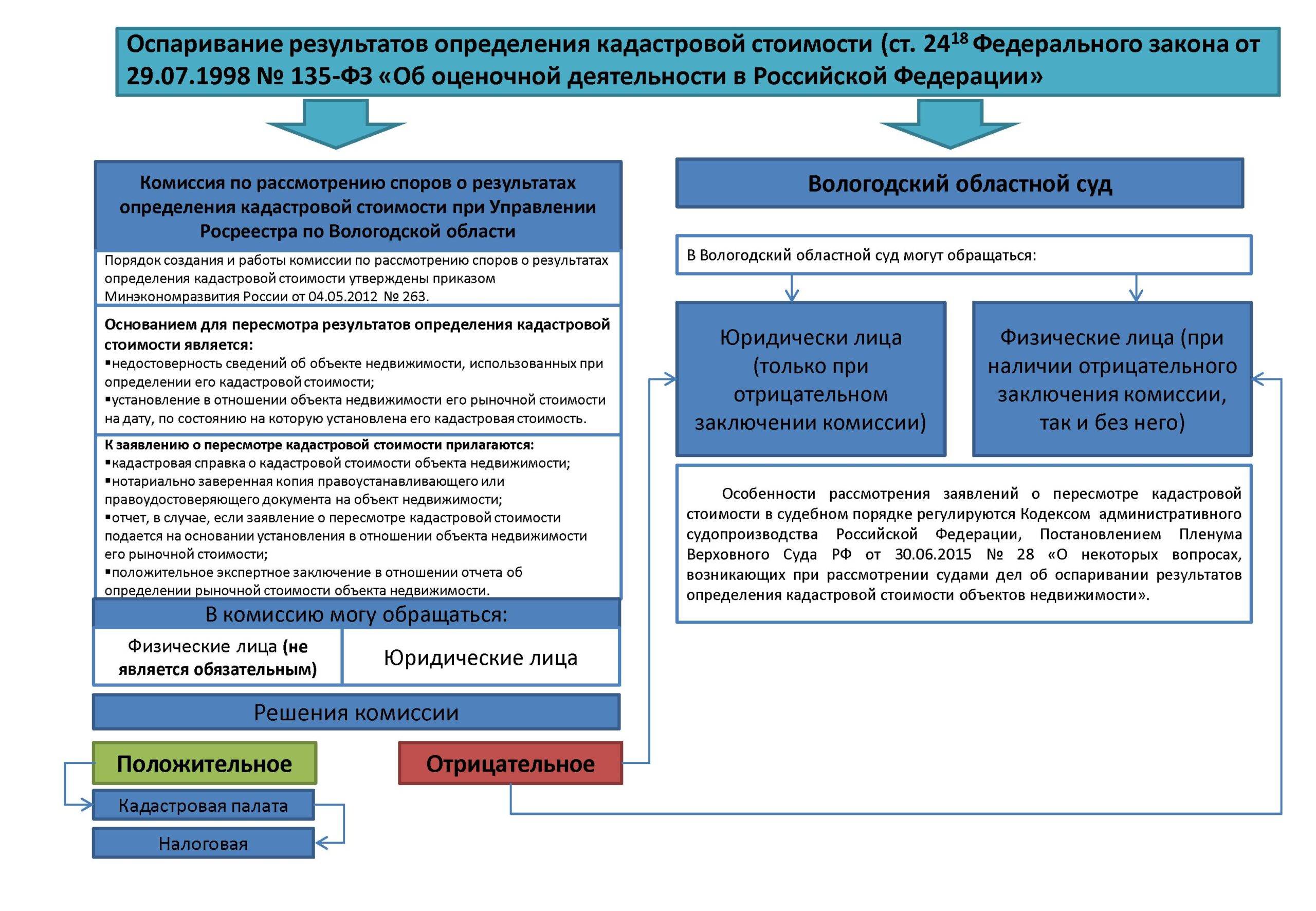

Порядок оспаривания кадастровой стоимости объекта недвижимости

Особенности рассмотрения споров о результатах определения кадастровой стоимости установлены ст. 24.18 Федерального закона № 135-ФЗ. Оспаривать кадастровую стоимость могут физические и юридические лица (если затрагиваются их права и обязанности), а также органы госвласти (ОГВ) и муниципального самоуправления (ОМС) в отношении объектов недвижимости, находящихся в государственной или муниципальной собственности. В качестве органов, рассматривающих заявления об оспаривании кадастровой стоимости, предусмотрены суд и комиссия по рассмотрению споров о результатах определения кадастровой стоимости (далее – комиссия). При этом физические лица не обязаны до суда обращаться в комиссию. Комиссия действует в соответствии с порядком, установленным Приказом Минэкономразвития РФ № 263.

Основанием для пересмотра комиссией результатов определения кадастровой стоимости является:

- недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости;

- установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую установлена его кадастровая стоимость.

При этом к недостоверным сведениям относится допущенное при проведении кадастровой оценки искажение данных об объекте оценки, на основании которых определялась его кадастровая стоимость. Например, неправильное указание сведений в перечне объектов недвижимости, подлежащих государственной кадастровой оценке, либо неправильное определение оценщиком условий, влияющих на стоимость объекта недвижимости (местоположение объекта оценки, его целевое назначение, разрешенное использование земельного участка, аварийное состояние объекта, нахождение объекта в границах санитарно-защитных зон и других зон с особыми условиями использования территории и иные условия), неправильное применение данных при расчете кадастровой стоимости, неиспользование сведений об аварийном состоянии объекта оценки. Кадастровые ошибки, повлиявшие на размер кадастровой стоимости, а также технические ошибки, повлекшие неправильное внесение сведений о кадастровой стоимости в ГКН, следует расценивать как недостоверные сведения об объекте недвижимости (п. 13 комментируемого постановления).

Порядок оспаривания кадастровой стоимости в комиссии может быть представлен в виде схемы (ст. 24.18 Федерального закона № 135-ФЗ):

1. Обращение в комиссию с заявлением о пересмотре кадастровой стоимости | |

|---|---|

Основание – недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости | Основание – установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую установлена его кадастровая стоимость |

Приложения к заявлению: – кадастровая справка о кадастровой стоимости объекта недвижимости; | Приложения к заявлению: – кадастровая справка о кадастровой стоимости объекта недвижимости; |

– нотариально заверенная копия правоустанавливающего или правоудостоверяющего документа на объект недвижимости в случае, если заявление подается правообладателем; – документы, подтверждающие недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости; – иные документы | – нотариально заверенная копия правоустанавливающего или правоудостоверяющего документа на объект недвижимости в случае, если заявление подается правообладателем; – отчет, составленный на бумажном носителе и в форме электронного документа; – положительное экспертное заключение на бумажном носителе и в форме электронного документа в отношении отчета об определении рыночной стоимости объекта недвижимости, подготовленное экспертом или экспертами саморегулируемой организации оценщиков, членом которой является оценщик, составивший отчет; – иные документы |

2. Рассмотрение комиссией заявления | |

3. Принятие решения | |

– об отклонении заявления о пересмотре кадастровой стоимости в случае использования достоверных сведений об объекте недвижимости при определении кадастровой стоимости; – о пересмотре результатов определения кадастровой стоимости в случае недостоверности сведений об объекте недвижимости, использованных при определении его кадастровой стоимости | – об определении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости; – об отклонении заявления о пересмотре кадастровой стоимости |

4. Направление уведомления о принятом решении заявителю и органу местного самоуправления, на территории которого расположен объект недвижимости |

Как заказать кадастровую оценку земли — пошаговая инструкция

Неправильная кадастровая оценка земельного участка приводит к возникновению всевозможных проблем, связанных с излишней уплатой налогов или снижением доходов, получаемых от его коммерческого использования.

В связи с этим ФЗ, регулирующий кадастровую оценку недвижимости (читайте об этом подробнее в нашей специальной статье), позволяет проводить ее досрочно по заявлению собственника. Делаем это в следующем порядке.

Шаг 1. Выбираем оценочную компанию

До тех пор пока действует переходный период, мы имеем право провести независимую оценку в одной из коммерческих компаний. Кадастровая оценка земель, как и другой недвижимости, возможна и непосредственно в Росреестре.

Если вы остановились на коммерческой фирме, то подойдите к ее выбору серьезно. Ведь от качества проведенных работ и от порядочности оценщиков зависит целесообразность всего мероприятия.

Выбирайте известные компании, но с адекватной ценовой политикой. Наведите вначале справки. Честные оценщики сразу скажут о целесообразности проведения оценки и не будут за это брать с вас деньги. Ценную информацию узнавайте у родственников, друзей и знакомых. В крайнем случае зайдите на тематические форумы своего города.

Шаг 2. Указываем цель проведения оценки и заключаем договор

Выбранному оценщику нужно четко довести, с какой целью вы затеяли оценку и почему вас не устраивает кадастровая стоимость, определенная ранее. Опытный специалист сразу скажет, возможно ли ее изменить и в каких пределах. Если ответ вас устроит, заключайте договор.

Что надо прописать в договоре:

- цель оценки;

- используемую методику;

- сроки выполнения работ;

- ответственность оценщика за некорректные расчеты.

Шаг 3. Согласовываем дату проведения оценки

После подписания договора согласуйте с оценщиком дату и время выезда на объект и обеспечьте ему туда доступ. Учтите, что некоторые компании за выезд берут дополнительную плату. Уточните этот момент заранее.

Шаг 4. Предоставляем необходимый пакет документов

Кроме допуска на участок и проведения на нем необходимых замеров и осмотра, оценщику нужны правоустанавливающие документы и сведения о предыдущей кадастровой стоимости. В настоящее время свидетельство о собственности на недвижимость Росреестр не выдает. Его роль играет выписка из ЕГРН. Если у вас ее по какой то причине нет, то получить этот документ очень просто.

Сделать это можно непосредственно в Росреестре или на сайте этого ведомства в электронном виде. Кроме того, многие посреднические компании предоставляют такую услугу.

Например на сайте ЕГРП 365 есть возможность по адресу или кадастровому номеру получить бесплатно основную информацию об объекте. Если нужна электронная выписка или другой документ, оплатите небольшую сумму и получите требуемое на электронную почту.

Шаг 5. Приглашаем специалиста на объект для проведения осмотра

После предоставления документов специалист их изучит и в назначенное время приедет на объект. Он проведет необходимые измерения. Ваша задача — рассказать обо всех скрытых от беглого взгляда нюансах.

Здесь нужно учесть наличие различных неблагоприятных или наоборот полезных факторов, которые влияют на конечный результат. Плодородность почвы, наличие канав, болотистых участков и других объектов.

Шаг 6. Ожидаем проведения оценки

В большинстве случаев коммерческие компании планируют сроки кадастровой оценки земель с небольшим запасом. На деле после посещения участка оценщик сможет выполнить работу за 2-3 дня. Если вам нужно быстрее, то еще на этапе заключения договора оговорите эту возможность и заплатите за срочность.

Шаг 7. Получаем отчет о проделанной работе

В назначенное время нужно прийти за готовым отчетом. При получении результата внимательно прочитайте заключение.

На что обратить внимание в заключении оценщика:

- должны присутствовать технические характеристики участка и его вид;

- сведения о собственнике;

- примененная методика и обоснования ее использования;

- вывод с итоговой кадастровой стоимостью.

Помните об увеличении налогового потенциала в случае, когда кадастровая оценка земель позволила поднять стоимость при использовании земли в качестве залога.

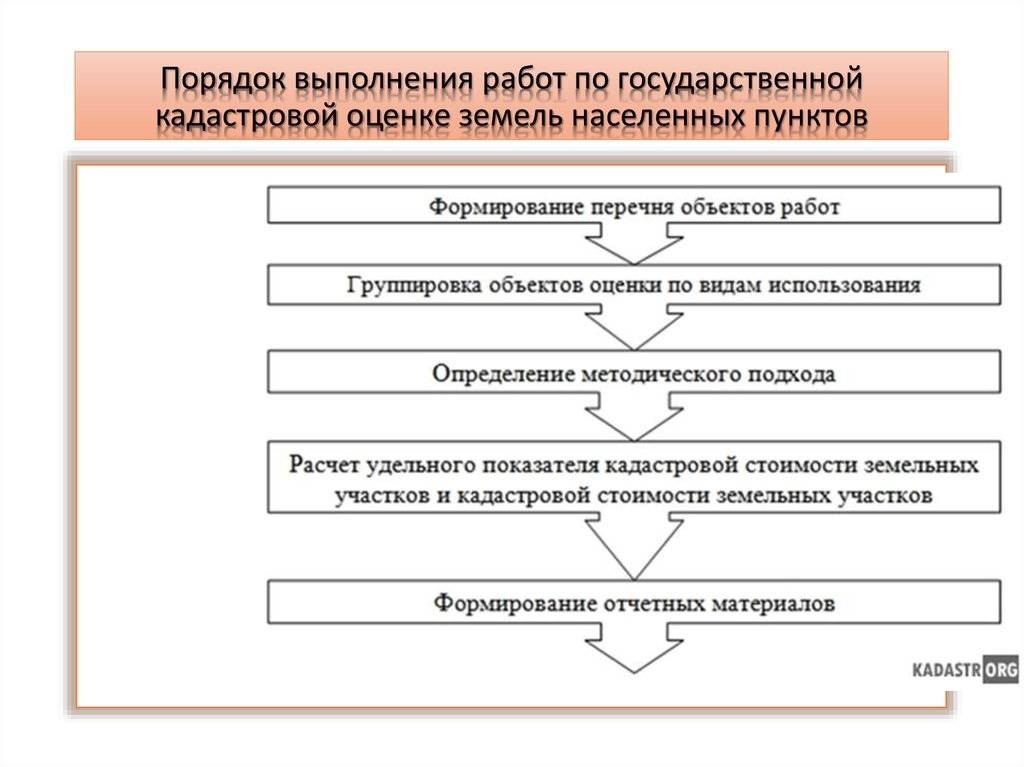

Принятие решения о проведении государственной кадастровой оценки

Государственная кадастровая оценка проводится по решению исполнительного органа государственной власти субъекта Российской Федерации. Орган, принявший решение о проведении государственной кадастровой оценки, является заказчиком работ. С 1 января 2013 года именно органы власти субъектов РФ, а не Росреестр, выступают заказчиком проведения кадастровой оценки, принимают и оплачивают результаты, выбирают оценщиков. Задача Росреестра ─ вести фонд данных кадастровой оценки, формировать перечень объектов недвижимости, подлежащих кадастровой оценке, создавать комиссии по рассмотрению споров о результатах определения кадастровой стоимости и обеспечивать их деятельность.

Периодичность государственной кадастровой оценки ─ не реже чем один раз в течение пяти лет. Государственная кадастровая оценка в городах федерального значения (Москва, Санкт-Петербург) проводится не чаще, чем один раз в течение двух лет. Органы власти регионов вправе принимать решения о проведении государственной кадастровой оценки по необходимости, не дожидаясь, пока истечет пятилетний срок. В России периодичность проведения кадастровой оценки примерно такая же в Нидерландах и Дании (один раз в четыре года); Финляндии, Франции и Швеции (один раз в пять-шесть лет). Реже (один раз в восемь-двадцать лет) проводится оценка (переоценка) недвижимости в Австрии, Бельгии, Италии, Испании.

Основную ответственность за проведение кадастровой оценки недвижимости несут государственные органы власти. В Австрии, Дании и Германии ─ это налоговые органы. В Бельгии, Франции, Италии, Испании, Швеции ─ специальные органы по управлению земельными ресурсами. Кроме того, могут быть задействованы бюро по оценке, исследовательские институты, муниципалитеты.